法務局に登記申請する際に必要な書類です。

フォーマットは法務局のHPからダウンロードでき、書き方などもHP上に書かれているので、記載はそれほど難しくはありません。

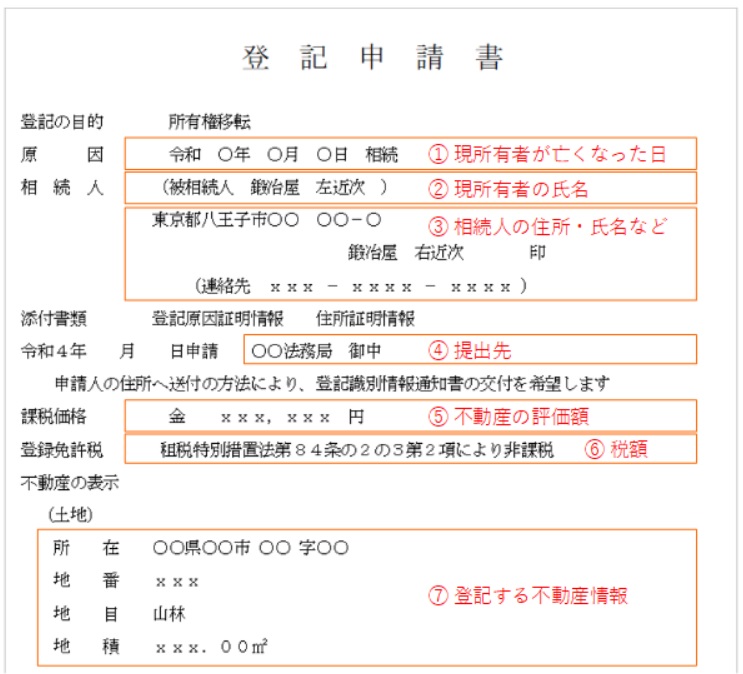

民法で定められた通りの相続(法定相続)をする場合の、登記申請書の記載内容は下記のとおりです。(記載内容がわかるように行間を調整していますので、実際のフォーマットとは書式が異なります。)

① 登記申請の原因となる相続が発生した日、つまり現在の所有者が亡くなった日を記載します。

② 被相続人である、亡くなった現所有者の氏名を記載します。

③ 相続人である、相続を受ける方の氏名・住所・電話番号などを記載します。住所は、住民票記載の住所を正確に記入する必要があります。(添付する、住所証明情報と合致している必要があります。)

④ 法務局(出張所)などの書類の提出先を記載します。(郵送する場合、申請日は受理した日を法務局側で記入してくれるようなので、空欄でOKと指示がありました。)

⑤ 相続する固定資産の評価額を記載します。評価額は、固定資産税の請求と一緒に送られてくる「課税明細書」に書かれていますので、その金額から1,000未満を切り捨てて記載します。(固定資産税課税評価額とは異なるので注意が必要です。)*今回の私の相続案件のように、固定資産税の請求がない固定資産については、「固定資産税課税台帳」や「名寄せ帳」などを入手して記載する必要があります。

⑥ 登録に必要な税額を記載します。計算方法は、課税価格×0.4%です。(1,000万円の土地の税額は4万円ということになります。)ただし、現在は令和7年3月31日までの特例措置として、評価額が100万円以下の固定資産については「免税」になっていますので、適用を受ける場合は「租税特別措置法第84条の2の3第2項により非課税」と記載しておけば、登録に際しての税金はかかりません。

⑦ 登記する不動産の情報を、登記されている情報通りに記載します。(課税明細書に記載されている内容をそのまま書けばOKです。)登記する不動産がたくさんあったりして、申請書が複数枚になる場合には、各用紙のつづり目に契印します。