自動車保険は基本的に1年契約です。初年度から1年間無事故で更新すると次年度は等級が下がる(割引率が増える)ので、保険料が安くなるはずですが…「更新のお知らせ」には初年度より高い保険料が記載されて送付されてきます。それは一体なぜなのでしょうか?今回は、その理由を明確にするとともに、更新時に他社に乗り換えることでお安く継続する方法を紹介します。皆様のご参考になれば嬉しいです。

1.自動車保険が同条件の更新で高くなる?

自動車保険は基本的に1年契約です。自動車保険に新規加入し、1年間無事故で更新を迎えると、割引の「等級」が下がりますので、次年度の年間保険料が下がるはずですが…継続用に送付される「更新のお知らせ」に記載された保険料はなぜか高くなっています。これは一体どういうことでしょうか?

我が家の嫁さんの車(VW ゴルフ)の自動車保険が12月で満期になり、契約している保険会社(アクサダイレクト)から更新のお知らせが届きました。その内容は下記のとおりです。

- 現状の年間保険料:¥54,000-(8等級)

- 更新後年間保険料:¥61,680-(9等級)

等級が8等級 ⇒ 9等級になりますが、更新後の年間保険料が上がっています。上記に記載した「更新後年間保険料」はインターネット割引を適用した場合の金額になりますが、お知らせに書かれているインターネット割引適用前の金額は、更に高くて¥69,360です。これは全くもって納得いきませんね。

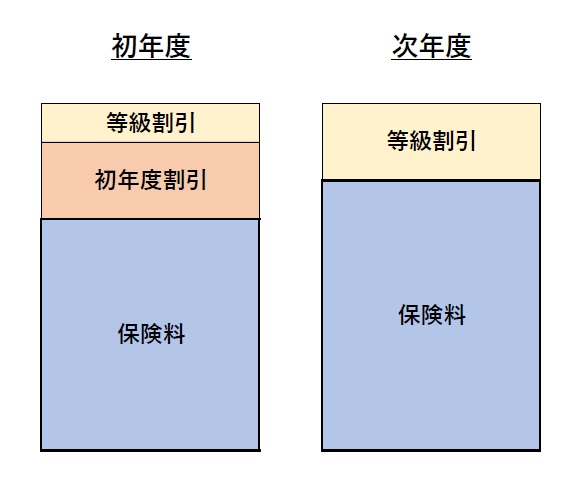

2.契約初年度は割引率が大きい

自動車保険の更新時に送られてくる次年度保険料のお知らせには、割引等級が下がるにも関わらず、初年度よりも高くなった年間保険料が記載されていました。これは一体どういうことなのでしょうか?

このからくりは、ずばり「契約初年度割引」があるか?ないか?の差が大きいと思われます。契約書には「初年度割引」の割引率などはあまり明記されておりませんが、各社ともに新しい顧客を獲得することに力を入れているので「初年度割引」で新規顧客を獲得する戦略をとっています。

その辺を図に表すと図のような感じになります。初年度に比べて次年度の方が、「等級割引」は大きくなりますが、次年度では「初年度割引」がなくなる分だけ、次年度の保険料が初年度よりも高くなるわけです。

次年度の保険料が高くなっていることに気が付いた上でそのまま継続する人もいるでしょうが、保険料が高くなったことに気が付かずに更新してしまう人も多いはずです。この辺は、保険会社の思惑通りと言ったところでしょうか?(ちょっと卑怯ですね)

3.毎年保険会社を変えて初年度割引を継続適用する

では、次年度の保険料を抑える(初年度よりも保険料を下げる)にはどうしたらよいでしょうか?

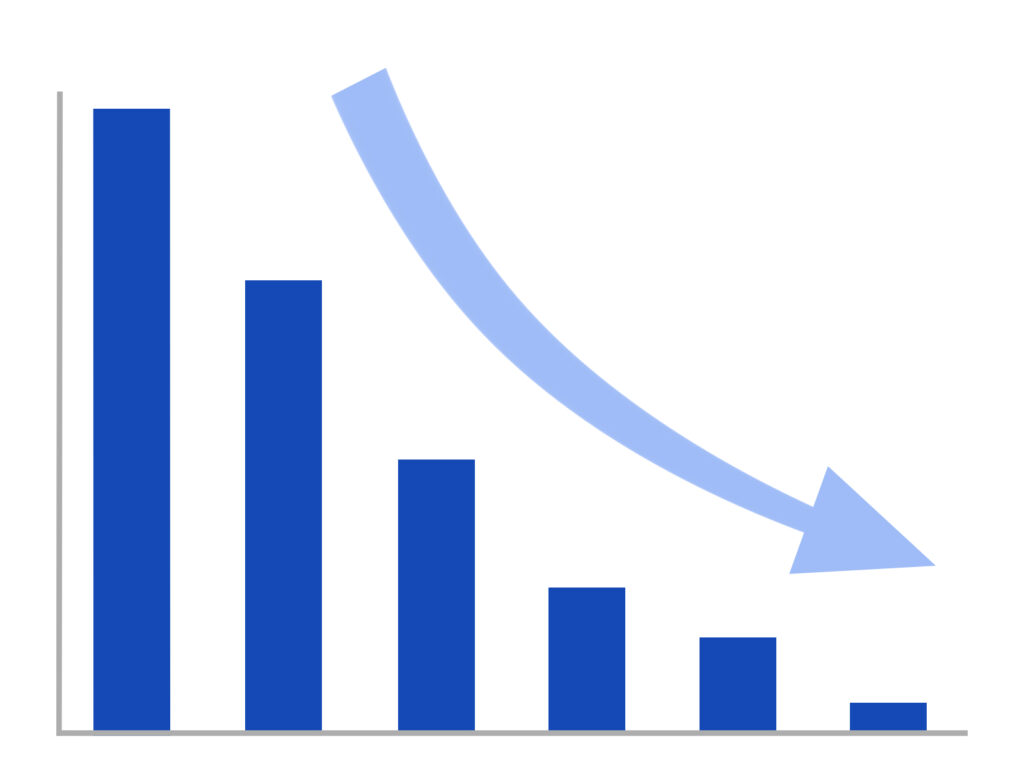

その答えは一つです。毎年「初年度割引」を適用し続けることが出来れば、等級が下がることで次年度の保険料を下げ続けることが出来ます。

結論を言うと、私の場合、保険会社を「SBI損保」⇔「アクサダイレクト」の間で毎年乗り変えることで、毎年「初年度割引」を適用させて、保険料が毎年下がる状態を維持しています。

その結果、嫁さんのVWゴルフの保険料は下記のとおりとなりました。

- 初年度 (2022年):SBI損保 ¥56,700(¥4,620×12)

- 次年度 (2023年):アクサ ¥54,000(¥4,500×12)▲¥2,700

- 次々年度(2024年):SBI損保 ¥48,960(¥4,080×12)▲¥5,040

細かい条件は多少換えてはいますが、保険料の右肩下がりは確実にキープ出来ています。

私が認識している各社の保険料は、最安-SBI損保 、2番手- アクサダイレクト で、「SBI損保<アクサダイレクト」となっているので、毎年の保険料降下率は均一にはなっておりませんが、なんとか右肩下がりを実現できています。

こんな感じで、同レベルの保険会社どうしで毎年乗り換えることが出来れば、右肩下がりの保険料が実現できます。(ちょっとめんどくさいですが、継続は1年に1回なので頑張りましょう。笑)

4.価格.comの保険料見積もりを活用する

3項で説明した通り、新しい保険会社に毎年乗り換えることで、初年度以降も「初年度割引」を継続適用させることが可能となりますが、新規契約時に各保険会社HPで保険料を見積もるのではなく、一括見積サイトを使用して見積もりすることで、更に保険料を下げることが出来ます。(上記でまとめた保険料は、全て一括見積サイトを活用して契約した保険金額です。)

数ある一括見積サイトの中でも、私が毎年利用しているのは「価格.com」が運営している下記の一括見積サイトです。

自動車保険 比較・見積もり|ネットで保険料をもっと安く – 価格.com (kakaku.com)

こちらで見積もりを依頼すると、各保険会社からハガキなどで見積もり結果を知らせてくれます。(メール等で瞬時に保険金額をお知らせしてくれれば便利なのですが、ハガキで知らせてくる保険会社がほとんどですね。)

なお、見積もりの際には、現在の保険がどこの保険会社か?を告知しますので、現在の保険会社と同じ保険会社からの見積もりは取れません。

そして、ハガキで送られてくる見積もりには、詳細の条件が反映されていませんので、記載された「見積もり番号」などを元に、各社のホームページで見積もり条件を確認して、それを自分に合った条件に変更して保険金額を確認する必要があります。(各保険会社で見積もり条件が異なるので、ハガキの額面だけに惑わされては駄目ということですね。)

「保険会社HPで直接見積もり」した場合と「価格.Com一括見積り」した場合で、どの程度の金額差があったか?については、具体的な金額を記録しておりませんが、記憶では年間で「1万円弱」くらいの、意外と大きな金額差が発生していました。よって更新の際には、このような一括査定の割引を活用するのも、結構重要な要素になると思います。

5.最安の自動車保険はどれ?-右近次調べ

最後に、私が契約している条件下での、最安の自動車保険会社をまとめたいと思います。

私が乗っている車(VWティグアン)の保険は、「割引等級」が既に”20等級”になっているので、毎年の保険料が右肩下がりにはなりませんが、毎年、違う保険会社に乗り換えることで、「新規契約割引」を適用し続けた安い保険料を維持できています。

右近次調べでの最安保険会社は3項でお伝えした通りです。最安-SBI損保、2番手-アクサダイレクト となっており、その具体的な金額は下記のとおりになっています。感覚的には、車両保険も付けて毎月¥3,000台前半になればお安い感じなのではないでしょうか?

- 最安 SBI損保 :¥39,600(¥3,300×12)

- 2番手アクサ :¥41,640(¥3,470×12)+¥2,040

以上が私が毎年行っている自動車保険継続ルーティーンです。本当は、保険会社を毎年変えるのがかなり面倒なので、各保険会社が継続のお客様をもっと優遇してくれればいいのですが…世の中は新規ユーザーばかり優遇して、なかなかそういう方向にはなってくれませんね。

コメント